Remplaçante de la prime exceptionnelle de pouvoir d’achat (PEPA), la nouvelle prime de partage de la valeur (PPV) fait partie de la série de mesures d’urgence pour la protection du pouvoir d’achat.

Malgré de nombreuses similitudes avec la PEPA, la PPV s’en distingue significativement sur plusieurs points.

Mise en place

Par Accord d’entreprise, ou par Décision unilatérale de l’employeur (DUE) après consultation du CSE (s’il existe)

Bénéficiaires

Tous les salariés, ou uniquement à ceux dont la rémunération n’excède pas un certain plafond fixé par l’Accord ou la DUE

Nb : la PPV doit aussi bénéficier aux intérimaires

Montant et modulation

Montant libre, sous réserve des plafonds d’exonérations sociales et fiscales

Prime modulable, sur la base des critères limitatifs suivants : rémunération, niveau de classification, ancienneté dans l’entreprise (nouveau critère), présence effective pendant l’année écoulée, durée de travail contractuelle

Remarque : comme pour la prime PEPA, certaines absences (congés maternité, paternité, adoption et éducation des enfants) valent périodes de présence effective pour la détermination du montant de la prime

Versement

Possible depuis le 1er juillet 2022

En une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile

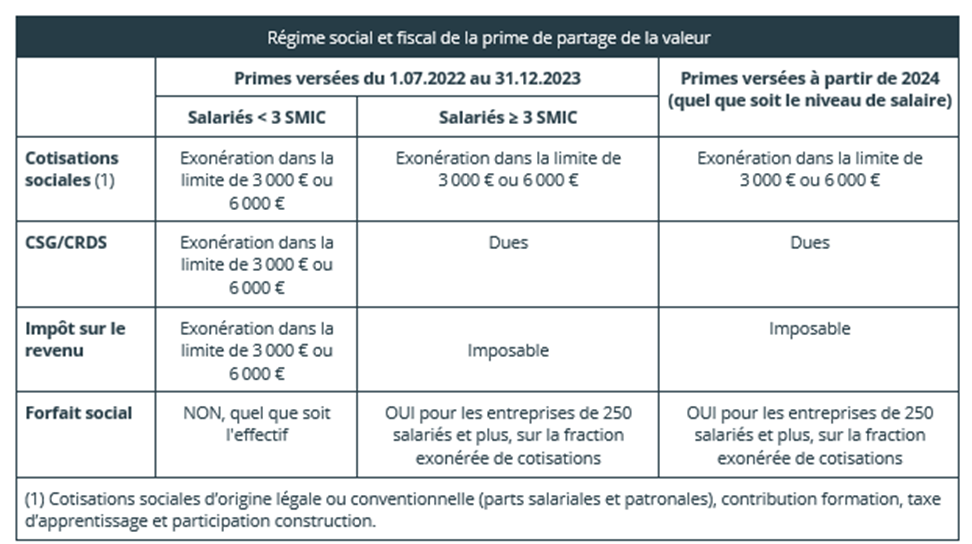

Régime fiscal et Social

Régime d’exonérations sociales et fiscales plus favorable jusqu’au 31 décembre 2023

A partir de 2024, alignement sur le régime de l’épargne salariale